8 月 20 日,遵义市中级人民法院在阿里司法拍卖平台挂出的一则变卖公告,给本就降温的酱酒市场又泼了一盆冷水 —— 贵州仁怀市茅台镇国五剑酒业有限公司名下 153 吨酱香型基酒,变卖价较评估价下浮 250 余万元,却最终因无人报名出价陷入流拍。

这不是一笔小数目。回溯 2019-2021 年 “酱酒热” 鼎盛时期,茅台镇优质基酒堪称 “液体黄金”,哪怕是中小酒企手中数十吨基酒,都能引来经销商、跨界资本的哄抢,溢价 30% 成交都是常态。

如今 153 吨基酒 “降价甩卖” 仍无人问津,背后折射的,是整个酱酒行业从 “狂欢” 跌入 “冷静” 的残酷现实,也充分暴露出中小酒企在酱酒退潮期的生存压力。

作为长期跟踪酱酒产业与中国酒业发展的观察者,第一食讯认为,此次流拍绝非孤立事件,而是酱酒市场进入深度调整期的 “标志性切片”—— 价格倒挂、产能过剩、消费疲软、政策收紧多重压力叠加下,酱酒行业正经历一场 “刮骨疗毒” 式的自我革新,而这场革新,或许将重新定义未来 5-10 年酱酒市场的格局。

现状扫描:从 “一酒难求” 到 “库存压顶”,酱酒市场全面遇冷

要理解 153 吨基酒流拍的冲击力,首先需要看清当前酱酒市场的整体困境。第一食讯通过对仁怀产区、经销商渠道及消费端的调研发现,“遇冷” 已从基酒市场蔓延至全产业链,呈现出三大核心特征。

其一,价格倒挂从 “个别现象” 演变为 “普遍常态”。不止是基酒,成品酒市场的价格体系正面临 “崩塌式冲击”。倒挂现象称为普遍现象,倒挂幅度超35%已成为倒挂基准线,如当年出道即巅峰的茅台1935,首年就拿下超100亿的可人成绩,单瓶价格甚至飙升至1800元,而如今700元的市场价让经销商们有苦难言。

基酒市场的价格跌幅更为惊人。三年前行情高峰期,五年份坤沙基酒每吨售价可达20万元,如今已回落至10-12万元区间。此次国五剑酒业 153 吨基酒流拍,本质是基酒价格 “跌穿预期” 后的市场用脚投票 —— 买家担心 “抄底在半山腰”,宁愿持币观望也不愿接手。

其二,中小酒企陷入 “产能过剩 + 库存高企” 的双重死循环。“酱酒热” 期间,资本涌入催生了大量产能扩张。仁怀市市场监管局数据显示,2020-2021 年,茅台镇新增酒类生产企业超 300 家,其中近 40% 为跨界资本投资(涵盖地产、医药、互联网等领域)。这些企业大多缺乏酿酒经验,盲目追求产能,导致集中性爆雷的概率加剧。

产能过剩直接转化为库存压力。第一食讯调研的 10 家茅台镇中小酒企中,有 8 家表示当前基酒库存周期超过 18 个月,为了缩短回款周期,中小酒企不得不陷入 “低价内卷”的恶性循环中。

其三,品质隐忧动摇 “茅台镇 IP” 信任根基。低价内卷的背后,是部分酒企的 “品质妥协”。第一食讯了解到,2020年央视就曾曝光当地“假‘年份酒’泛滥”的行业乱象。尽管2023年《仁怀市酱香型白酒管理办法(试行)》已明确禁止虚假标注年份,造假行为却依然屡禁不止。

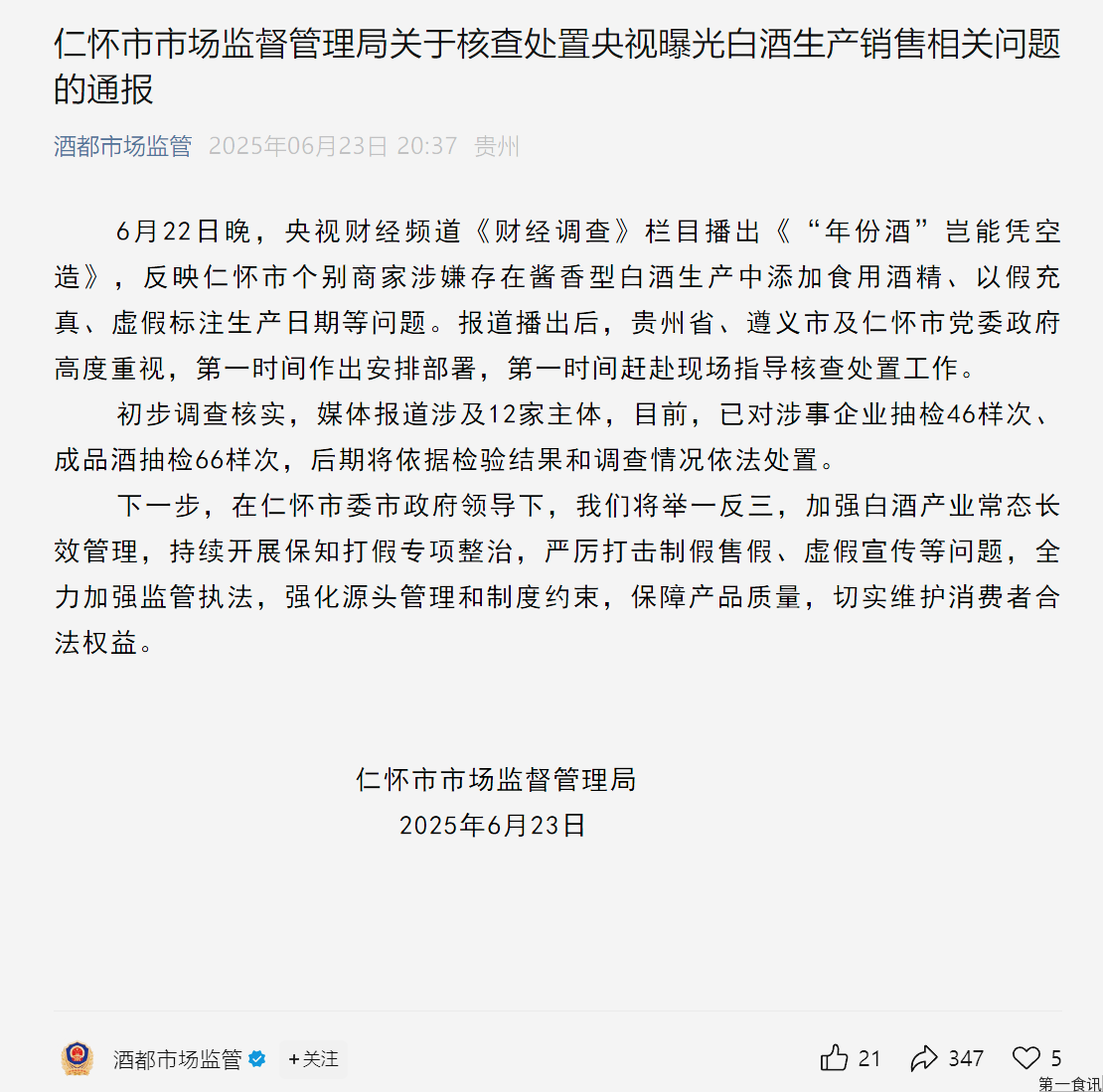

今年6月22日晚,央视财经《财经调查》栏目播出“年份酒,岂能凭空造?”节目,曝光贵州省仁怀市个别商家在酱香型白酒生产中添加食用酒精、以假充真、虚假标注生产日期等问题。

品质下滑直接影响消费信心,又进一步加剧了渠道库存消化难度,形成 “库存高 - 降价卖 - 品质降 - 消费弃” 的恶性循环。

深层归因:泡沫破裂、消费换挡、品类竞争,三重压力下的必然调整

153 吨基酒流拍与市场遇冷,并非偶然,而是多重因素长期积累后的集中爆发。从第一食讯的长期观察来看,当前酱酒行业的调整,本质是 “行业泡沫破裂”“消费需求换挡”“品类竞争加剧” 三重压力共振的结果。

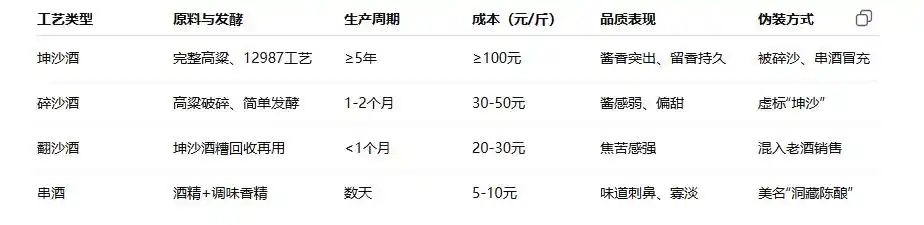

第一重压力:前期 “资本狂欢” 催生的泡沫必然破裂。2019 年起,茅台的高增长带动酱酒品类热度飙升,“酱酒 = 高利润” 的标签吸引了大量跨界资本涌入。但这些资本中,多数缺乏对酱酒产业的认知 —— 酱酒生产周期长(坤沙酒需 “12987” 工艺,从生产到出厂至少 5 年)、资金占用大、对技术和窖池要求高,而部分资本却抱着 “快进快出” 的心态,试图通过 “贴牌代工”“炒作基酒” 赚取短期利润。

第二重压力:消费需求从 “盲目追热” 转向 “理性务实”。酱酒热的崛起,很大程度上依赖于商务消费和礼品消费的拉动。2020-2021 年,不少企业将酱酒作为 “高端社交货币”,甚至出现 “囤酱酒比囤黄金更划算” 的说法,非理性消费推高了市场需求。但随着经济环境变化,消费端开始回归理性 —— 商务宴请更看重 “品牌力”,而非 “品类标签”。

第三重压力:其他香型复苏分流市场份额。酱酒热的降温,还与白酒行业 “多香型共存” 的格局回归有关。2021 年之前,酱酒凭借高增长吸引了全行业目光,部分浓香、清香企业甚至转向酱酒生产;但 2022 年以来,浓香和清香香型开始强势复苏,分走了原本属于酱酒的市场份额。品类竞争的加剧,让酱酒失去了 “独热” 的土壤,进一步放大了市场供需矛盾。

政策与市场双轮驱动:行业洗牌加速,“幸存者” 需过三道关

除了上述深层原因,政策调控与市场变革的双重作用,正加速酱酒行业的洗牌。第一食讯认为,未来 1-2 年,酱酒行业将迎来 “淘汰潮”,能存活下来的企业,必须闯过 “政策合规关”“品质升级关”“渠道变革关”。

从 “放任增长” 到 “规范发展”,中小酒企面临生死考验。作为酱酒核心产区,仁怀市近年来加大了对酱酒产业的整治力度,核心方向是 “去产能、提品质、强监管”。2023 年,仁怀市关停了 200 家不符合环保、安全标准的小作坊,要求所有酱酒生产企业必须具备 “白酒生产许可证”,并严格执行 “基酒储存至少 3 年才能出厂” 的规定;2025年7月,贵州省仁怀市发布的《白酒产业综合治理三年行动方案》中明确指出,到2027年,仁怀市将通过“整合一批、提升一批、淘汰一批”的方式,推动白酒企业结构优化。目标是将全市白酒生产企业总数压缩至300家以内,规模以上企业数量提升至150家以上。

政策收紧对中小酒企的冲击最大。某年产 3000 吨的酒企负责人告诉第一食讯,“为了达到环保标准,我们投入了 500 万元改造污水处理设备,加上基酒储存周期延长,资金占用增加了 2000 万元,现在已经快撑不下去了”。

渠道变革倒逼企业 “告别粗放”,拥抱精细化运营。传统酱酒销售依赖 “经销商代理 + 团购” 模式,这种模式在市场火热时能快速铺货,但在市场遇冷时,却容易导致 “渠道压货”“价格混乱”。2024 年以来,酱酒企业开始加速渠道变革,核心是 “减少中间环节,直面消费者”。

破局展望:从 “品类红利” 到 “品牌红利”,酱酒市场的三大未来趋势

153 吨基酒流拍不是酱酒行业的 “终点”,而是 “新起点”。第一食讯结合长期观察认为,经过此次深度调整,酱酒市场将告别 “品类红利驱动” 的野蛮生长阶段,进入 “品牌红利驱动” 的成熟阶段,未来将呈现三大趋势。

趋势一:产能进一步集中,头部企业主导市场格局。当前酱酒行业的 “小散乱” 格局将逐步改变,产能和市场份额会向具备 “品牌力、产能规模、品质控制能力” 的头部企业集中。参考浓香行业的品牌格局,未来酱酒市场可能形成 “1+3+N” 的格局 ——“1” 指茅台(占据高端市场主导地位),“3” 指习酒、郎酒、珍酒等二线头部企业(占据中端市场核心份额),“N” 指具备差异化优势的区域品牌(聚焦细分市场)。据第一食讯智库专家预测,到 2027 年,头部 10 家酱酒企业的产能占比将从当前的 35% 提升至 50%,营收占比将从 55% 提升至 70%。中小酒企若不能找到差异化定位,很可能在洗牌中被淘汰。

趋势二:品质成为核心竞争力,“短平快” 模式无以为继。经历过低价内卷和品质危机后,消费者对酱酒的认知将从 “品类标签” 转向 “品质本身”。未来,“真实年份”“传统工艺”“核心产区” 将成为酱酒企业的核心卖点,那些坚持 “12987” 工艺、注重基酒储存、透明化生产的企业,将赢得消费者信任。品质竞争的本质,是让酱酒回归 “酿造本质”,告别 “概念炒作”,这是行业长期健康发展的基石。

趋势三:消费市场细分,差异化产品打开新空间。随着消费理性化,酱酒市场将从 “一刀切” 的大众市场,转向 “细分需求” 的小众市场。未来可能出现几类细分方向:一是 “高端定制酒”,针对企业、家族等客户提供个性化定制,突出 “稀缺性” 和 “文化属性”;二是 “轻奢日常酒”,定价在 100-300 元 / 瓶,满足消费者日常饮用需求,突出 “高性价比”;三是 “文创酱酒”,结合地域文化、节日主题开发产品。

结语:调整是阵痛,更是重生

153 吨基酒流拍,像一面镜子,照出了酱酒行业的困境,也照出了行业变革的方向。从 “酱酒热” 到 “深度调整”,不是品类的衰退,而是行业从 “野蛮生长” 走向 “成熟理性” 的必经之路。

对酱酒企业而言,当前的调整是阵痛,但也是重生的机会 —— 放弃 “赚快钱” 的幻想,回归酿造本质,聚焦品质和品牌,才能在洗牌中存活下来;对行业而言,此次调整将淘汰落后产能,规范市场秩序,为酱酒产业的长期健康发展奠定基础。

第一食讯相信,经过这场 “刮骨疗毒” 式的调整,酱酒行业将告别喧嚣,回归理性,那些真正坚守品质、拥抱变革的企业,将带领酱酒产业走向新的繁荣。未来的酱酒市场,不再是 “谁都能分一杯羹” 的蓝海,而是 “强者恒强” 的红海,但这片红海,终将因品质和创新,焕发出更持久的生命力。