2025年黄酒双雄三季度报的披露可谓冰火两重天,也正式宣告黄酒行业 “一哥” 的真正易主。

会稽山三季度报表

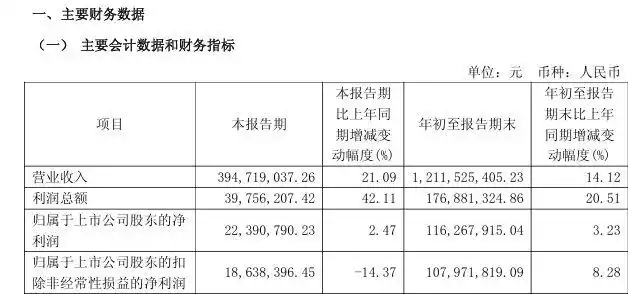

古越龙山三季度报表

会稽山以12.12 亿元的前三季度营收(同比+14.12%),首次超越古越龙山的11.86 亿元(同比-8.10%),将保持多年的行业第一宝座收入囊中。

单季数据差距更为显著:会稽山三季度营收3.95亿元,同比激增21.09%;而古越龙山同期营收仅2.93亿元,同比暴跌26.96%。

利润端的反差更为刺眼:古越龙山三季度扣非净利润同比骤降85.26%,仅582.45万元;会稽山虽受酒业市场调整期影响,仍实现扣非净利润1863.84万元,展现出更强的盈利韧性。

资本市场早已提前反应。截至10月底,会稽山市值达117亿元,较年初暴涨124%;古越龙山则停留在95亿元,年内涨幅不足18%,市值的数据一度让行业媒体、财经专家、投资人出现诸多揣测,而三季度报出炉不仅印证了市值反超的声音,更是凸显市场对会稽山的信心。

逆袭密码:会稽山的三重破局之道

产品革新:高端与潮饮双线突围

会稽山精准踩中行业升级节奏,中高端黄酒收入7.51亿元(同比+19.64%)。“兰亭”“1743”等核心单品持续高增,实现点状突围。

年轻化布局更显锋芒。气泡黄酒 “一日一熏” 三季度收入同比暴涨,618期间单场直播销售额突破5000万元。这种 “传统基酒 + 现代风味” 的创新,成功俘获 Z 世代,与古越龙山“冰雕气泡黄酒”叫好不叫座形成鲜明对比。

渠道革命:从区域王到全国化

在黄酒消费占比超80%的江浙沪市场,会稽山浙江大区收入6.99亿元(同比+17.89%),继续压制古越龙山的 2.59 亿元。

会稽山区域销售情况

更关键的突破在招商:通过“招大商”策略,前三季度会稽山经销商净增227家,达到全国1775家经销商。

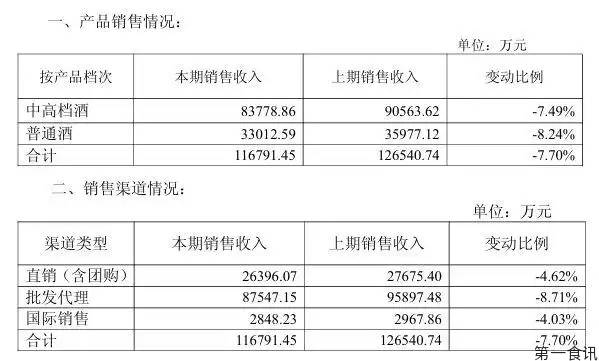

古越龙山渠道营销情况

直销渠道的发力成效显著。前三季度直销销售收入为2.45亿元(同比+58.87%),通过高端餐饮品鉴会、企业定制等场景,摆脱对传统批发代理的依赖,这与古越龙山直销收入下滑4.62%形成强烈反差。

批发渠道的正负反差明显。前三季度批发代理收入为9.22亿元(同比+6.93%),这与古越龙山下滑8.71%形成强反差。

机制优势:民营活力对决国企沉疴

作为民营企业,会稽山展现出更灵活的决策效率。当古越龙山仍在推进 “管理层级压缩” 等内部改革时,会稽山已完成 “揭榜挂帅” 销售机制落地,针对年轻消费群体快速调整渠道政策。这种差异直接体现在费用投放效率上,也体现在实实在在的营收增长。

失位反思:古越龙山的转型困局

战略摇摆错失窗口期

古越龙山虽提出“高端化、年轻化”战略,却陷入“样样抓样样松”的困境。高端产品“国酿1959”增长乏力,中高档酒收入同比下滑;年轻化产品“龙井黄酒”等虽获行业奖项,却未能形成消费热潮,线上增速落后于会稽山。

生产端的重投入未能及时转化为效益。投资建设的黄酒产业园虽获评“智能工厂”,但前三季度经营性现金流暴跌,显示产能释放与市场需求脱节。

渠道沉疴制约全国化

古越龙山虽有更广泛的全国布局,却面临“渠道广而不深”的难题。价格管控的失衡更添隐患。在终端市场,古越龙山部分产品价格体系混乱,与会稽山“控量保价”策略形成对比,进一步削弱品牌价值认知。

行业变局:黄酒破圈的关键命题

这场交椅之争,本质是黄酒行业转型的缩影。中研普华数据显示,Z世代已占黄酒消费群体的 35%,健康化、场景化需求凸显。会稽山的逆袭证明,传统品类唯有拥抱“高端化提价值、年轻化扩人群、全国化拓市场”,才能突破地域限制。

从“一超多强”到“双雄并立”,黄酒行业迎来最好的创新期。会稽山的突围与古越龙山的调整,正演绎着一场品类价值回归的真实剧照。

正如第一食讯总编所言:“在存量市场,竞争是零和游戏,黄酒市场虽有增长但仍面临白酒、葡萄酒的多重挤压,唯有抱团竞合,才能让黄酒真正‘走出去’‘走得远’。”

这场交椅之争,或许正是黄酒复兴的新起点。