2025 年三季度成为白酒行业十年来最艰难的业绩窗口期,上市公司几乎集体爆雷。区域酒企率先 “跳水”:口子窖 Q3 净利润同比暴跌 92.6%,老白干酒营收下滑 47.6%,今世缘净利润降幅达 48.7%。头部阵营同样承压,五粮液 Q3 营收骤降 52.7%,泸州老窖净利润下滑 13.1%,古井贡酒营收腰斩式下跌 51.7%。据行业数据显示,中秋国庆白酒销售额同比下滑 25%,政商务宴请场次锐减,渠道打款意愿跌至冰点。

在此背景下,茅台虽保持 6.36% 的前三季度营收增速,但 Q3 营收仅增 0.56%、净利润微增 0.48% 的近乎停滞状态,标志着行业 “压舱石” 的稳定器作用显著弱化 —— 当龙头增速逼近零界点,整个产业的调整深度远超预期。

茅台下滑的三大根本性症结

产品结构失衡:系列酒塌陷与单品依赖症

茅台的增长基本盘呈现 “一强独支” 的脆弱性。Q3 茅台酒收入 349.24 亿元(+7.26%),但系列酒收入 41.22 亿元,同比暴跌 34%。以茅台 1935 为代表的中端产品动销疲软,导致系列酒前三季度收入同比下降 7.78%,彻底丧失增量贡献能力。更关键的是,茅台酒增长高度依赖飞天单品,非标酒(生肖、精品)增长承压,公司被迫加快 500ml 飞天发货节奏 “保增长”,进一步加剧批价压力 —— 飞天散瓶价已从年初 1900 元跌至 1680 元,品牌溢价空间持续收缩。

渠道变革受挫:直销引擎熄火与路径依赖

曾被寄予厚望的数字化转型遭遇重挫。Q3 i 茅台收入 19.31 亿元,同比断崖式下跌 57.24%,前三季度收入降幅达 14.05%。这暴露了其 “稀缺性引流” 模式的不可持续性:缺乏用户运营与产品创新,当消费者新鲜感消退,平台沦为库存消化工具。直销渠道整体受拖累,Q3 收入 155.46 亿元(-14.87%),公司被迫重回传统批发渠道 “托底”,Q3 批发收入 235 亿元(+14.39%),新增 45 家国内经销商短期冲量,但渠道健康度与利润率均受影响。

需求环境恶化:消费收缩与政策挤压

宏观消费疲软直击茅台核心市场。Q3 国内收入仅增 1.38%,国外收入暴跌 21.81%,印证政商务消费受 “禁酒令” 冲击显著。中秋国庆旺季动销数据显示,高端白酒宴席场次同比下滑,团购客户采购量缩减,渠道库存持续累积 —— 尽管茅台通过票据打款为经销商纾压,仍难掩终端去化压力。这种需求收缩并非短期波动,而是消费升级放缓与场景缺失共同作用的结果,茅台赖以增长的 “身份消费” 逻辑正在松动。

压舱石作用弱化的产业信号

茅台的增速失速打破了 “龙头免疫” 的行业共识。过去即便行业调整,茅台仍能以双位数增长稳定预期,但 2025 年 Q3 增速不及 1%,且毛利率仅微升 0.23 个百分点至 91.28%,盈利能力企稳假象下是增长质量的退化。更值得警惕的是,公司 53 亿元回购款未能提振市场信心,机构已下调 2025 年净利润增速预测至 5.1%。

当茅台从 “增长引擎” 沦为 “被动防御”,行业失去了最重要的信心锚点。此前区域酒企尚能依托龙头溢价传导维持生存,如今龙头自身承压,价格倒挂、库存高企的中小企业更难突围 —— 这正是三季度全行业爆雷的深层逻辑:压舱石不稳,整个产业生态随之震荡。

增长样本的破局之道:汾酒与会稽山的战略启示

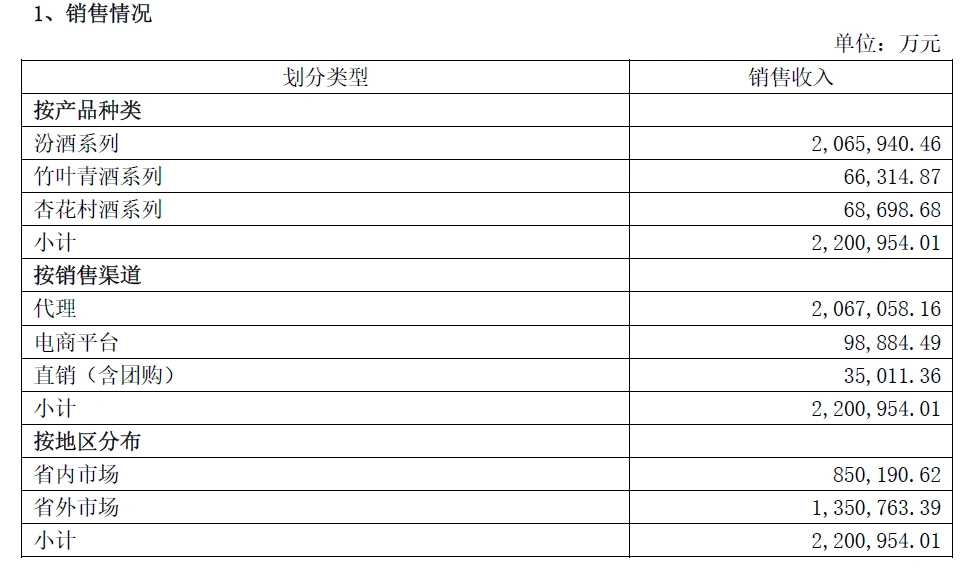

在行业集体承压的背景下,汾酒(前三季度营收增速 5%)与会稽山(前三季度营收增速 14.12%)的增长表现尤为亮眼,二者通过精准的战略布局,走出了差异化破局路径,为行业提供了可借鉴的转型方向。

汾酒:多档位产品矩阵 + 全域渠道渗透,破解 “结构单一” 与 “渠道僵化”

汾酒的增长核心在于 “不把鸡蛋放在一个篮子里”。在产品端,其构建了 “玻汾(大众市场)- 老白汾(中端)- 青花汾(中高端)” 的全价格带矩阵:前三季度青花汾酒系列收入同比增长 12%,成为中高端主力;玻汾以 50 元 - 80 元价格带覆盖大众消费,Q3 销量同比提升 8%,对冲了高端市场收缩压力。这种 “高低搭配” 的结构,既避免了茅台对单一单品的依赖,又能适配政商务、宴席、日常饮用等多场景需求。

在渠道端,汾酒跳出 “重直销轻批发” 或 “重传统轻数字” 的极端。一方面,持续深耕三四线城市及县域市场,Q3 新增县级经销商 32 家,下沉市场营收占比提升至 41%,避开了一线城市的消费收缩压力;另一方面,数字化转型聚焦 “用户运营” 而非 “稀缺引流”—— 其 “汾酒 APP” 通过会员积分、品鉴活动绑定终端消费者,Q3 线上私域用户复购率达 35%,远超 i 茅台的 12%,实现了数字渠道从 “卖货工具” 到 “用户资产” 的转化。

会稽山:品类创新 + 区域深耕,激活小众赛道的增长潜力

会稽山作为黄酒龙头,14.12% 的增速打破了 “黄酒无增长” 的行业偏见,其关键在于 “做透细分品类,绑定区域场景”。产品端,会稽山跳出传统黄酒 “重口味” 的刻板印象,推出低度黄酒(8°-12°)、果味黄酒(桂花、青梅口味)等创新产品,其中针对年轻消费者的 “微醺系列” 销量同比激增 210%,成功切入 95 后休闲饮酒场景。

据悉,”一日一熏“气泡黄酒在短短72小时内,销售额便突破1000万元,其在抖音黄酒类销量更是达到了第2-10名总和的100倍,并直接带动了会稽山股价的涨停。从行业角度来看,“一日一熏”以“跳出黄酒做黄酒”的创新思维,推动了黄酒行业从中老年消费向年轻化、轻量化的转型,市场展现出从深度到宽度的发展潜力。

区域端,会稽山坚持 “巩固江浙沪基本盘,拓展华南新市场”:在江浙沪地区,通过 “黄酒 + 餐饮” 绑定本地家常菜馆、老字号酒楼,Q3 餐饮渠道营收同比增长 16%;在华南市场,借助 “黄酒养生” 概念,与社区超市合作开展试饮活动,新市场营收占比从去年的 9% 提升至 13%。这种 “区域深耕 + 场景绑定” 的策略,避开了茅台所依赖的政商务场景挤压,找到了大众消费的增量空间。

对行业的核心启示:从 “规模依赖” 到 “精准适配” 的转型方向

汾酒与会稽山的案例证明,行业调整期并非无增长机会,而是需要跳出 “高溢价、强直销、政商务” 的传统路径:

其一,产品策略需从 “单一爆款” 转向 “多档位覆盖”,通过差异化产品适配不同消费群体,降低对单一市场的依赖;

其二,渠道策略需从 “重模式轻运营” 转向 “全域精细化”,下沉市场与私域运营将成为新的增长极;

其三,场景策略需从 “身份消费” 转向 “大众场景”,宴席、日常饮用、年轻休闲等场景的挖掘,将成为破局关键。

酒业调整期的水仍然深得摸不到底,能做的不是躺平,不是停摆,更不是烟囱不冒烟,工人不上岗,而是积极寻求自身品牌的破局之法,在行动中创新,在创新中行动。

未来永远是属于行动派,革新路径依赖,新时代的宝箱应该有新时代的破解密码。作为媒体人,愿酒业长虹,杯中常香。