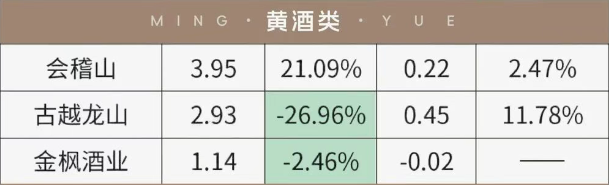

当会稽山2025年前三季度12.12亿元的营收数据砸向市场,古越龙山11.86亿元的成绩单终于撑不起“黄酒一哥”的招牌。

会稽山前三季度营收12.12亿元

古越龙山前三季度营收11.86亿元

这个执掌行业话语权数十年的老牌巨头,在会稽山的凌厉攻势下丢盔弃甲,营收、利润、市值全面失守。

这场 “守城战” 的溃败,与其说是对手太强,不如说是自身太傲——古越龙山或许早该问自己:如今的你,还有什么可傲的?

曾几何时,古越龙山的“傲”确有底气

作为黄酒行业首家上市公司,它手握“国家地理标志产品”“中华老字号”等金字招牌,一度占据江浙沪市场的半壁江山,是消费者心中黄酒的代名词。

从推出国酿1959系列构建高端矩阵,到喊出“全国化、高端化”的战略口号,这家企业用数十年时间完成了“攻城”大业,奠定了行业龙头的地位。但攻城易守成难,当市场浪潮转向,这份傲慢终成困住自己的围城。

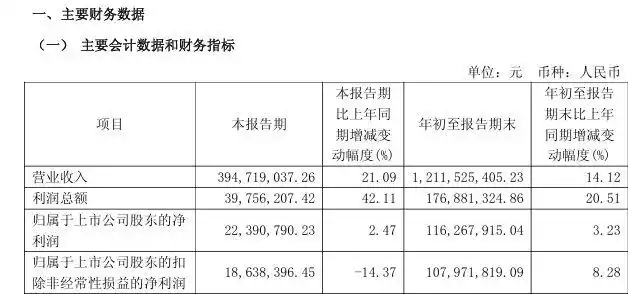

2025年三季度的业绩数据,堪称古越龙山的“耻辱柱”

单季营收2.93亿元,同比暴跌26.96%;扣非归母净利润仅 582 万元,同比下滑幅度高达 85.3%,经营成色被会稽山 1863.84 万元的同期扣非净利润彻底比下去。

更刺眼的是市值的倒挂:会稽山103.47亿元的市值,将古越龙山87.05亿元的体量远远甩在身后。

短短一年间,曾经的追随者完成了对龙头的全面超越,这场逆袭背后,是古越龙山战略失误的步步积累。

高端化战略的踯躅不前,是古越龙山守成失败的核心病灶

早在2018年就喊出高端化口号的它,一边淘汰上百款低端产品,一边推出售价1959元的“只此青玉”系列,看似布局精准,实则进退失据。2025年产品提价未能提振业绩,反而导致中高档酒收入同比下滑7.49%,陷入 “提价丢量” 的恶性循环。

反观会稽山,凭借优化的产品结构将毛利率拉升至55%,而古越龙山37%的毛利率水平,暴露了其高端溢价能力的严重缺失。

高端化不成,低端酒又拉低毛利,进退两难的产品策略,让古越龙山在市场中腹背受敌。

渠道建设的滞后,则让古越龙山的阵地不断失守

在赖以生存的江浙沪核心市场,全面销售业绩下滑,传统批发代理渠道收入跌幅达 8.71%。而会稽山在浙江大区实现 17.89% 的增长,上海市场占有率持续提升,差距正加速缩小。

古越龙山销售渠道情况

会稽山销售渠道情况

更致命的是全国化拓展的乏力:前三季度经销商仅净增2家,外围市场几乎毫无进展;而会稽山净增91家经销商的成绩单,尽显渠道扩张的狼性。

当古越龙山还在依赖老旧渠道啃老本时,会稽山早已通过渠道下沉完成了对市场的重新切割。

管理层的承诺落空与战略摇摆,更消磨了市场信心

从2021年“营收利润双增20%”到 2024 年“营收超20亿元”,古越龙山连续四年未能达成业绩目标,董事长孙爱保的高调承诺沦为笑谈。

在主业疲软之际,企业寄望于跨界突围,先是推出黄酒冰淇淋、咖啡黄酒等噱头产品,后又与华润啤酒联名开发“黄酒精酿”,但销售成绩不佳,暴露了这些尝试的自欺欺人。年轻化不是简单的产品嫁接,全国化更不是开几家品鉴馆就能实现,战略上的急功近利,让古越龙山在守成之路上越走越偏。

黄酒行业正处于破局边缘化的关键期,市场需要的是能扛旗突围的龙头,而非固步自封的“老大哥”。

古越龙山的败局警示我们:传统品牌的傲慢,远比市场竞争更致命。当一家企业躺在历史功劳簿上,无视产品迭代的需求、渠道变革的浪潮和消费升级的趋势,再响亮的招牌也会褪色,再稳固的江山也会崩塌。

如今的古越龙山,若还想重拾尊严,就必须卸下傲慢的包袱。是聚焦核心产品优化结构,还是深耕渠道重筑壁垒;是真正读懂年轻消费者,还是扎实推进全国化布局,每一步都容不得虚与委蛇。

黄酒 “一哥” 的宝座已然易主,但行业的突围战才刚刚开始。

古越龙山能否浴火重生,取决于它是否真的明白:守成的真谛,从来不是固守过去的荣光,而是敬畏市场、拥抱变化的清醒。